本文系信天创投合伙人张俊熹在英凡研究院《金融变革:场景之战》闭门学术沙龙的主题发言。

我的题目叫金融即服务,这是我自创的词。讲这个概念之前,先回顾一下互联网里几个通常的词汇:

-

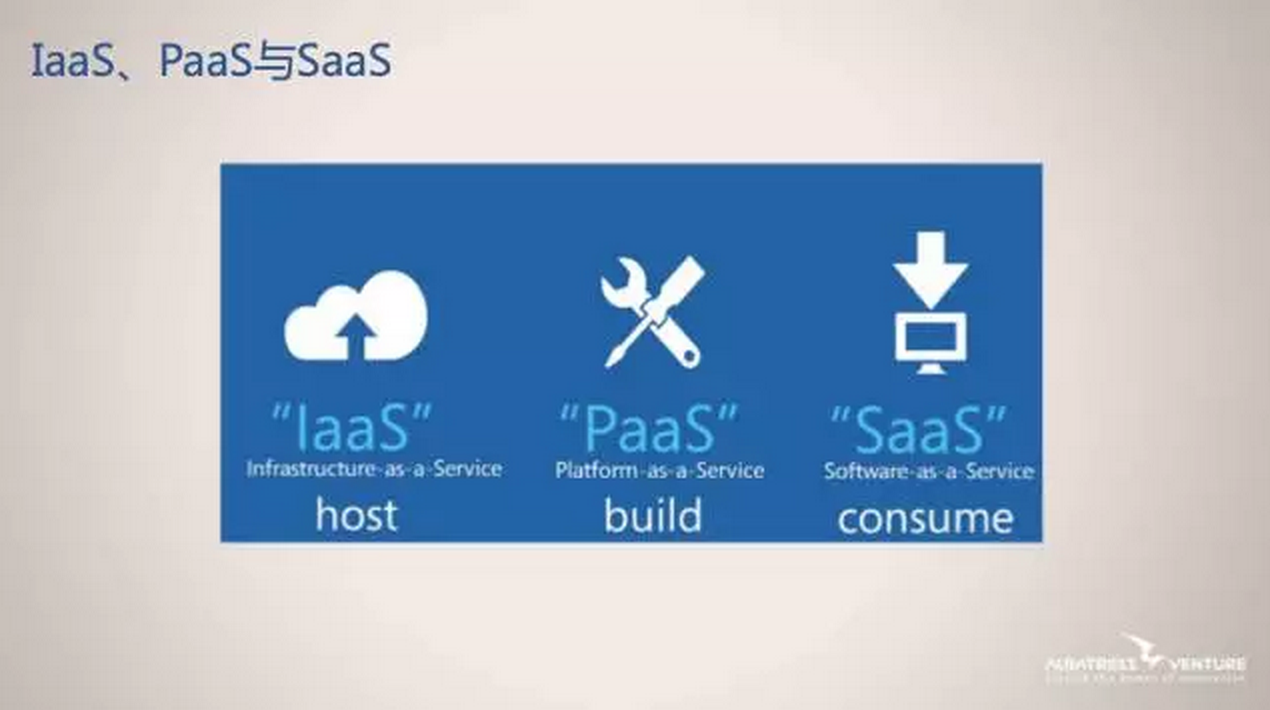

第一个IaaS,基础即服务。很多公司不需要大平台,不需要自己购买服务器,存储和网络硬件,可以租用,节省硬件的投入成本;

-

第二个PaaS,平台即服务。很多公司其实就是一个中间件概念,开发的平台和操作系统可以基于一些服务商来做,不需要自己单独去开发;

-

第三个SaaS,软件即服务。举个例子,打开浏览器,不需要在本地安装任何应用就可以去访问各种各样的服务,也是随着互联网和基础设施的发展而发展起来的,已经成为互联网明显的趋势。

实体世界的发展趋势

KK在最新的书里讲到,很多实体的世界也在被削弱,很多我们了解的一些产品都纷纷上云端,进行虚拟化和服务化改造,比如比特币、货币虚拟化、虚拟现实,比如服务出行变成滴滴打车,订餐业务变成饿了么,实体机构以前只做区块化,提供特定的产品,缺乏提供服务的能力,如果很难触达越来越细分的用户就有沦为管道化的危险。

1.个体生存:“接入服务”

在这个大趋势下,从个体生存角度,我们越来越不依赖于拥有什么,更强调的是有随时接入服务的能力,用个形象的比喻,就是轻资产化的生存模式。随着实体被削弱,很多产品变成一种服务的存在,可以预想未来会有越来越多的服务可以通过云端轻易接入,这种服务具备连接性、开放性的特点,且是按需提供服务。

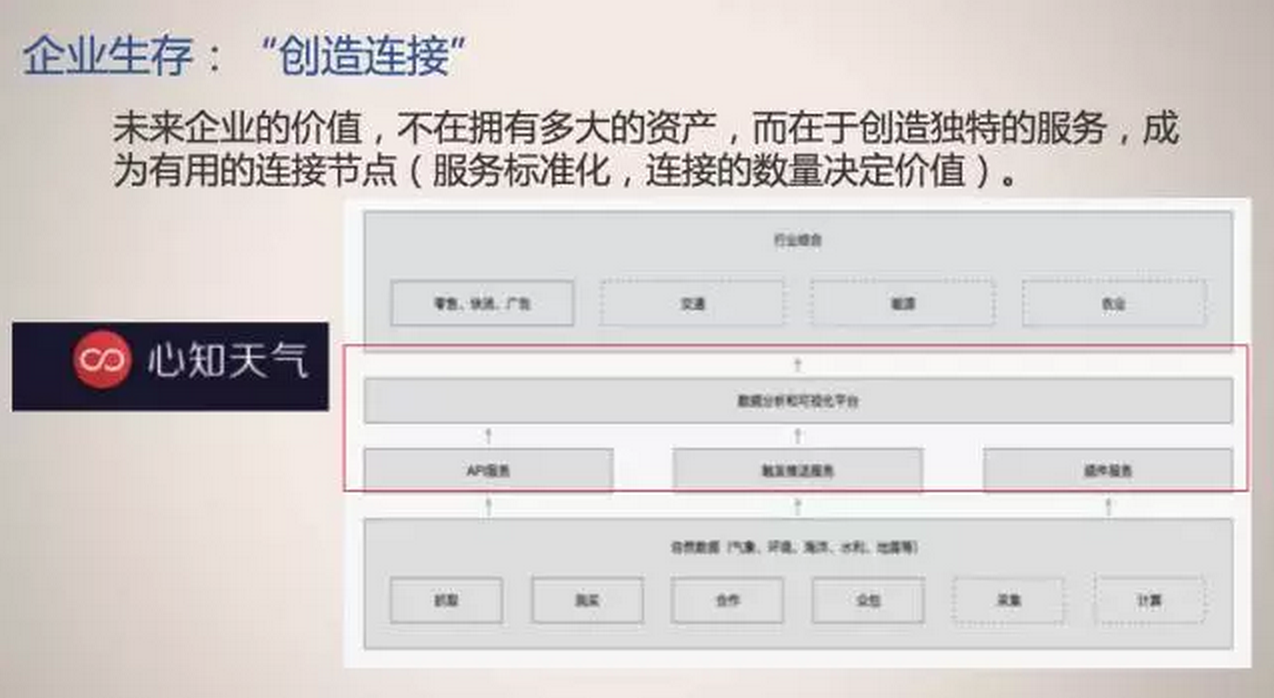

2.企业生存:“创造连接”

对于企业来说,在这个时代,价值不在于拥有多大的资产,而在于能否创造独特的服务,成为一个有用的连接节点,在这个阶段企业价值的衡量应该取决于连接的数量和质量,比如我们投资的心知天气,可以理解为SaaS化服务的存在,它基于海量基础天气数据的汇集以及基础数据分析和可视化平台,为零售、交通、能源提供实时的天气信息和商业BI服务,这种公司在美国有非常巨大体量的存在,中国的天气数据由于刚开放,商业化刚兴起,还是初创阶段。很有意思的是,这个初创公司虽然为中国很多500强企业服务,但只有5个人,整个内部管理也是接各种企业服务,包括内部协同管理、客户关系管理、客服管理,都是借助别的公司服务支撑。

做一个类比,传统金融机构类似于基础设施即服务级别,支付以及一些创新型金融公司,开发场景打造产品,类似于SaaS的存在。当然现在的金融生态还达不到金融即服务的状态。

金融即服务FaaS

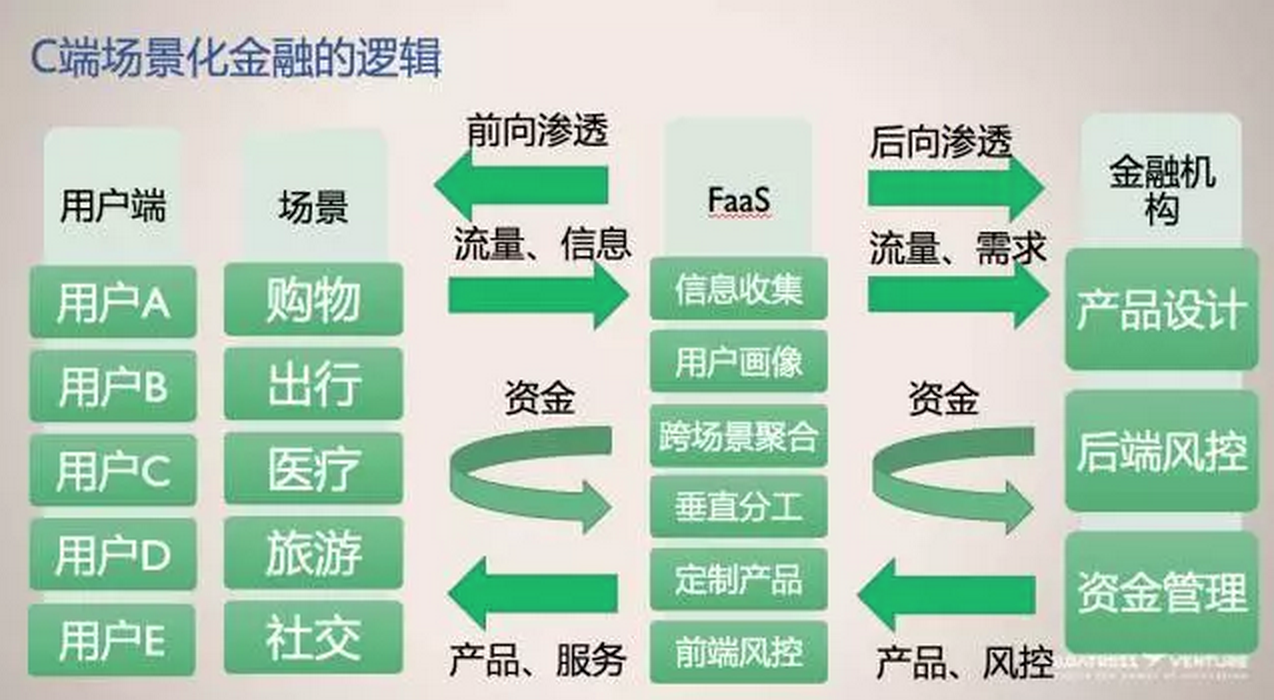

互联网金融1.0是以P2P众筹为代表的,进展到2.0,所谓的场景化金融,具体讲的是将复杂化的流程和产品进行再造,将金融需求与产品结合,实现信息流的场景化、动态化,让风险定价变得更加精确,现金流处于可视或可控状态。通俗的讲,场景化金融就是将冷冰冰的金融有温度的融入到日常生活和生产之中,金融即服务也许贴切表达了2.0状态的内涵,这种场景化金融形式,具备随时可以连接、开放、按需提供等特征。

1. 基于C端的场景化金融

有三类玩家做各种尝试:

以阿里为代表,它以电商起家,通过收购培育出更多的场景,包括出行、医疗、理疗等,包括众安保险,通过调用不同场景的API,搭建各种金融服务,包括形成用户记录的芝麻信用,是非常典型的SaaS化概念,已经广泛应用到阿里以外的场景,形成非常好的按需提供服务的生态。

以平安为代表,它开发过国内最多银行发起的APP,包括平安的好房、好车,陆金所等场景化平台,通过场景获取用户和数据,为平安银行、保险、理财等金融机构提供服务决策使用。

在新兴巨头和传统巨头场景化战役中,有没有可能有些创新公司在其中挖掘机会成长壮大,我们正在研究这个方向。因为阿里和传统金融机构等覆盖的场景虽然很大,但对整个中国线上和线下商业来说也非常有限,还有很多其他商业待覆盖。线下有很多场景的金融需求非常分散和多元;包括除了阿里以外别的线上,长尾的线上场景,以及广泛未被开发的线下场景,比如购物、出行、医疗、旅游等,如果由这些场景方直接对接传统金融机构效率非常低下,如果金融即服务的居间公司,部署到场景里面,调用场景已有的API,或者部署再调用API的方式采集数据,形成画像,再输出前端能力和前端风控能力,这就连接了两端,通过双向开放的方式,向用户提供按需的金融服务。

以保险行业为例

打造保险业的FaaS——小雨伞保险

我们投的一个项目首先看到了这个需求的存在。这家公司叫小雨伞保险,主要创始人是具备复合背景的团队,互联网团队是腾讯电商的技术总监和产品总监,同时这个团队加入金融高管,连接两端的沟通和能力上,相对比较平衡。发掘和自建了非常多的场景端,包括母婴社区、运动社区、健康监测智能硬件等,通过接入他们的API链接大数据保险,更精确的对用户画像进行了解以后,可以帮助保险公司一起来重塑供给,现在已经对接上国内主流的32家保险公司,能给保险公司重新定义保险产品,条款、责任和价格。

保险行业需求与供给痛点

传统保险行业很大,线上化车险发展非常好,但人身险,尤其保障需求的保险线上化率相对偏低,主要原因是保单相对复杂,晦涩难懂,以前是代理人佣金推动,不太喜欢卖佣金低的保险,另外保险公司这种销售方式营销占比较高,不是非常好的可以网上销售的产品,但保险需求角度,我认为包括80后,不太相信股评师或保险代理商的推销,有自己的判断,有非常多的保险需求,但没有机会去获得这样的信息,创新金融公司恰恰是能连接两端的创新业态。

我们认为,互联网要打造一个品牌化平台,必须相对聚焦,所以小雨伞现在核心的产品是人身健康险和体育运动险,同时针对这些保险开发了非常多的周边服务,使得这个保险不再是个单一产品,是系统性的解决方案。

以小雨伞一款叫做动力宝的保险产品为例,它是一天一块钱的保险产品,购买这个保险,可以享受1000块钱的医疗意外津贴,以往意外险基本上防身残和身故,实际上发生概率非常有限,但在外面行走和跑步受伤概率明显大了,这个产品是性价比比较好的保障型产品,也引入了非常多的场景融合元素,第一运用到微信运动,通过进入到微信运动的API,能够随时通过用户授权方式,调用用户每天走路的步数,根据步数可以每天给奖励津贴,这个产品也是获客的流量型产品,主要是让用户了解到很新颖的存在形式,第二引入游戏化元素,因为微信运动大家都喜欢晒步数,不断的点赞,何不把用户组成一个一个运动队,可以根据这个队平均成绩,让这个队本身获得奖励,这样的话可以激发大家互相监督,互相鼓励的积极性,提升运动的效能,还有一个运动队比赛的排行,可以使不同队之间造成一些竞争关系。第三点,用大数据的方式去引导这些用户购买别的产品的能力,比如根据了解用户,这一个月如果有超过一个星期或超过多少天步数平均到6000以上,这个是相对比较活跃,喜欢运动或相对健康的一个人,可以给他折扣去购买更多的综合意外险等产品,通过小小的产品尝试,在没有任何营销宣传的情况下,几个月的时间就获客几十万,形成非常不错的口碑。现在它不断扩大化这个产品,开发了第一个中国互联网体育保险的品牌,叫“敢”极限运动保险,这个保险品牌分三个部分,第一部分,针对一些极限运动,比如攀岩、爬山、潜水等,提供非常高性价比的服务,同时整合高端的国内外急救和增值服务,使得用户在出行前,就可以在出游的各种场景中上购买这个产品,这是极限保。动力保针对日常大众普遍需求,还有户外保,因为体育产业非常热门,非常多的人去参加各种马拉松,参加户外锻炼,他们都需要比较好的保障型体育保险的保护。

小雨伞也不只是嵌入了微信,而是嵌入到上百个社交平台,各种社区,场景合作方为用户提供更多服务的时候,也有为用户提供保险的需求,但由一个一个场景合作方跟保险公司对接,效率显然很低,第一用户基数比较小,第二对接的保险公司很难遇到这么一个公司去做专门的定制开发,居间公司一方面可以获取需求,另一方面能够统一跟保险公司定制开发,这样的对接效率比单独对接效率高很多,价值就在这里。

这个公司我们投完以后,经过一年的发展,已经服务全国超过一百万的用户,保费收入已过千万,去年年底获得了红杉A轮投资。当然也有挑战,挑战在于能不能从小额碎片型的产品变成更长期,更高额的产品,对用户更好的引导和品牌的树立是一个挑战。

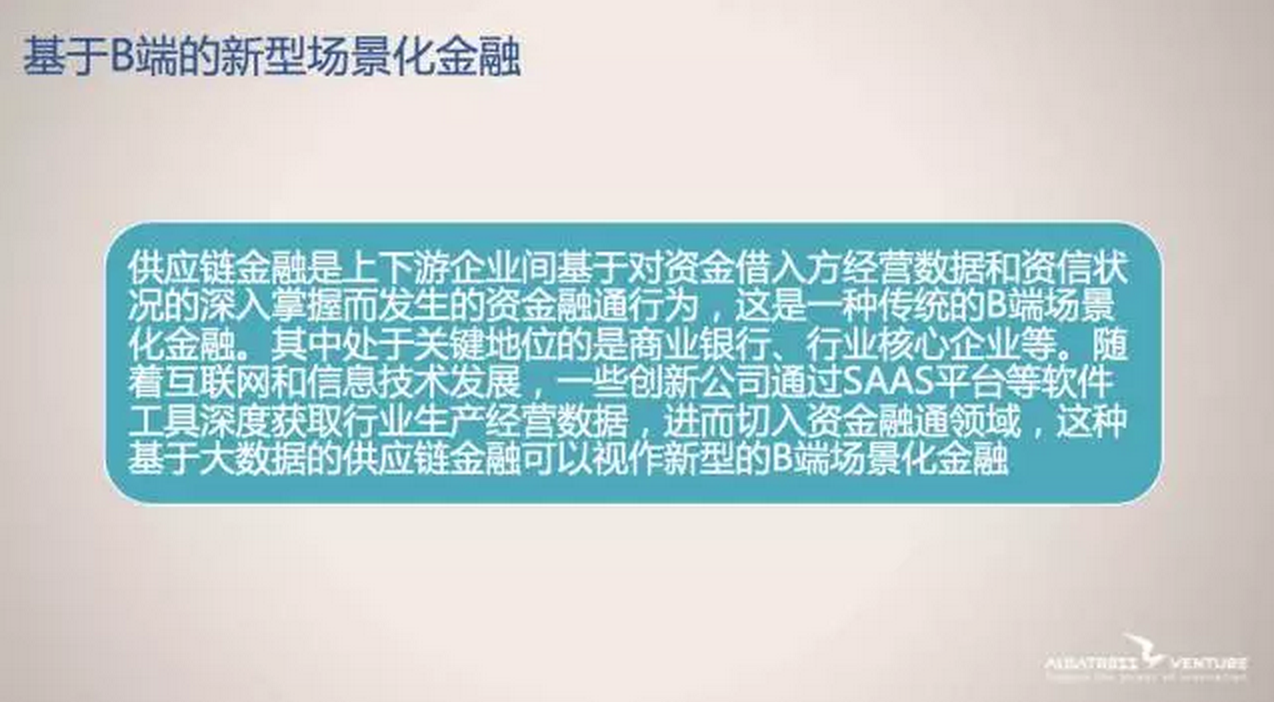

2. 基于B端的新型场景化金融

之前提到的供应链金融我认为是1.0场景化金融,因为它是以商业银行或核心企业为中心,对上下游企业基于对资金借入方经营数据和资信状况的深入掌握而发生的资金融通行为。新型toB的场景化金融,跟C端模型很相似,针对垂行业企业,通过数据整合分析,对接资金端等金融公司。什么行业存在这样的机会?我们认为可能是一些产业链长,规模小而分散,场景黏性较高,轻资产运行,传统银行很难服务到的行业(餐饮、零售、物流etc.)。

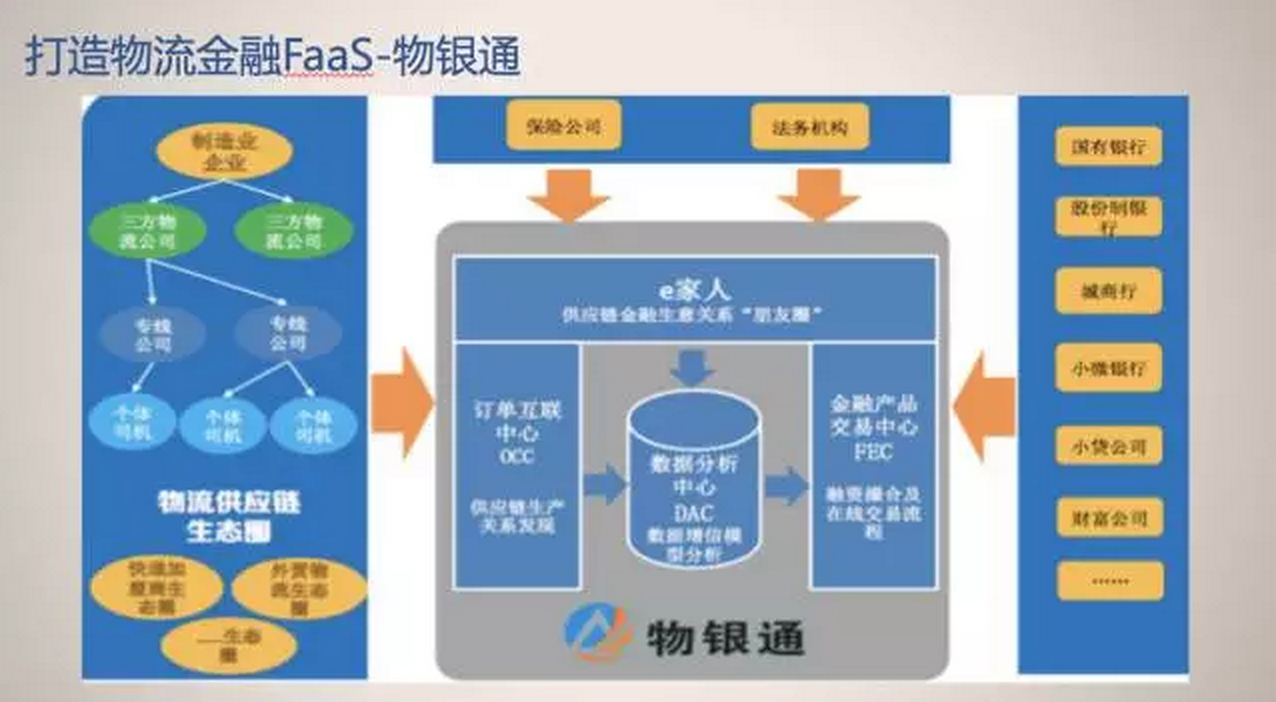

以物流行业为例

打造物流金融FaaS——物银通

物流是一个非常分散的行业,行业集中度很低。但物流费用占GDP比重16%以上,市场很大。我们投的物银通公司,团队高管以前做银行供应链系统出身。模式是居间平台,前端对接物流企业的TMS,财务系统等多维度信息采集,后端对接银行等金融机构的贷款,银行可以基于它做快速和流水线的信用放贷,现在这个公司已经接入了1000多个物流企业,银行接入了六七家,每个月撮合放款过千万,从中收取居间服务费。未来,物银通致力于打造物流行业的数据信息标准体系,发掘更多金融需求并促进供需更有效的连接。

总结来看,我认为金融即服务揭示了场景金融的实现路径,通过双向连接做一个开放的系统,按需给客户提供金融服务。

网站制作:海源川汇

网站制作:海源川汇